逆市看多铁矿石?这家投行预计矿价要到130美元!

- 体育

- 2024-10-22 16:42:04

- 27

来源:淘钢网

据澳大利亚媒体FINANCIAL REVIEW ,德意志银行已经消除了铁矿石市场供应过剩的迹象,暗示中国的经济刺激计划可能会将明年炼钢原料的价格飙升至每吨130美元。

1.为何逆市看多铁矿

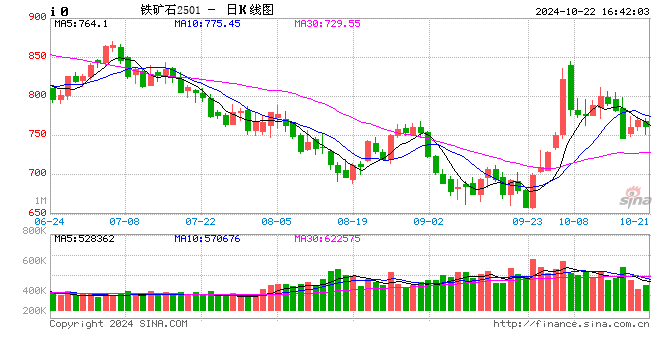

由于中国政府稳定房地产市场的最新努力再次低于预期,铁矿石期货在上周四暴跌5%,跌破每吨100美元。上周五价格回升至每吨100美元以上。

中国住房和城乡建设部部长在上周四的发布会上表示,中国承诺在今年年底前将用于完成未完工住房项目的信贷额度提高至4万亿元人民币,几乎是之前金额的两倍。

尽管交易商因怀疑这些措施能否促进建筑活动而抛售铁矿石,但德意志银行的最新分析显示,中国政府已经采取了足够的措施来引发明年的铁矿石价格上涨。

上周五公布的最新数据显示,中国第三季度经济增长率为4.6%,高于预期。9月份的工业产出和零售销售数据也超出了经济学家的预期。

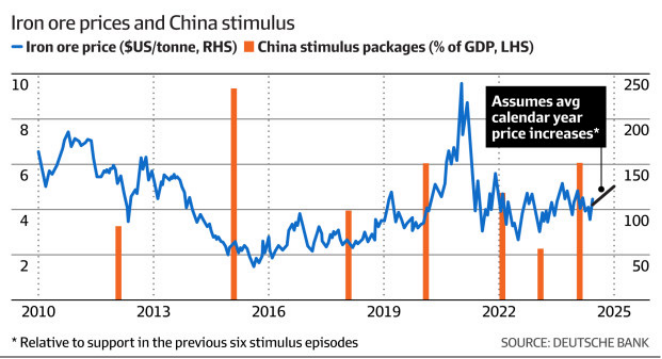

德意志银行首席经济学家Phil O‘Donoghue 表示:“中国政府几周前宣布的6%的GDP刺激政策表明,2025年的铁矿石平均价格为每吨130美元。”

“130美元可能是一个上限,但同样的道理,历史表明,即使在近期反弹之后,未来一年的现货价格还会进一步上行。”

该预测基于历史分析,显示铁矿石价格在中国政府宣布重大刺激政策后的历年里,铁矿石价格总是上涨,平均涨幅为15.8%。具体而言,支持措施每增加1个百分点的GDP,价格就会上涨3.5%。

经济学家们对中国政府9月底宣布的一揽子计划的规模存在争议。但德意志银行认为,总体规模为7.5万亿元人民币,相当于国内生产总值的6%,位居第三,与2020年疫情爆发后实施的刺激措施相当。

德意志银行称,明年铁矿石平均价格达到130美元将提高联邦政府的底线。Phil O‘Donoghue 表示:虽然在2024-2025年实现连续第三次预算盈余将是一个挑战,但比283亿美元预算估计收窄的赤字看起来“非常可行”。

2.高盛认为铁矿价格上涨不可持续

分析师警告称,铁矿石市场即将被全球最大矿商不断增加的供应浪潮淹没,预计这将限制价格。

必和必拓、力拓和淡水河谷上周发布的最新季报显示,尽管截至9月30日的三个月内价格波动较大,但三大巨头继续生产大量铁矿石。

就在大坝溃决引发多年中断之前,巴西淡水河谷将产量推至2018年底以来的最高水平。与此同时,力拓的产量较上年同期提高了1%,并将于明年将其大型Simandou矿投产。必和必拓本季度的产量增长了2%,并且正在将其 South Flank 矿提高到满负荷生产。

过去一周,印度的铁矿石出货量也大幅增加,反映出10月初铁矿石价格的上涨。

中国供过于求的迹象越来越明显,港口库存比前一周增加了1.3%,并保持在10月份的创纪录水平。

高盛策略师Aurelia Waltham 上周五在给客户的一份说明中写道:“强劲的铁矿石供应应该会导致第四季度港口库存增加,从而使铁矿石市场在进入2025年后出现过剩,并要求降低价格以激励削减供应。”

高盛一直对中国刺激政策对钢铁需求的影响持怀疑态度,并警告铁矿石价格的涨势不可持续。

高盛承认,钢材价格从9月份的低点上涨了10%以上,这提高了钢厂的利润率,增加了钢材的产量,从而导致铁矿石消耗量增加。但高盛警告说,这些走势并未反映基本面。

Aurelia Waltham表示:“我们认为,中国刺激政策导致钢铁需求增加的预期,而不是基本面数据已经显现的重大变化,推动了这轮反弹。”

事实上,根据新加坡交易所的每周数据,自9月中旬以来,基金经理已将铁矿石空头头寸减少了94%,当时他们处于“最大空头”状态。

高盛表示,如果中国政府在本月的政治局会议和10月底或11月初的全国人大常委会会议上出人意料地采取更大的刺激措施,那么价格可能会上涨。

但预计这将是短暂的,因为高盛认为,支持措施将针对非钢铁密集型的基础设施,而且中国房地产的低迷将延续到2025年。

3.近期铁矿将承压运行

国庆节后,铁矿石期现价格由前期强势上行转为高位回落,其中铁矿石主力合约较高点回落11.66%,已回吐前期大部分涨幅。现货跟随期货走势为主,普氏铁矿石价格指数较前期高点下跌7.3%。

宝城期货在期货日报发文表示,当前政策利好传递到实体端并带来终端需求改善存有较长时滞,且目前建筑项目工地资金到位改善有限,加上北方需求将季节性走弱,短期铁矿石需求增量空间受限,利好效应边际趋弱。在供给端,海外矿石发运积极,内矿生产恢复至高位,铁矿石整体供应维持高位。即使近期需求环比改善,但库存并未去化,矿价走势将继续受到抑制。

目前来看,一方面,政策利好效应趋弱,矿价运行逻辑重回现实端;另一方面,铁矿石需求表现良好,给予矿价支撑,但增量空间有限。整体上,铁矿石供应高位运行,叠加高库存局面,基本面改善有限,预计矿价仍承压运行。

信息参考:FINANCIAL REVIEW、期货日报等。

下一篇:13:57,A股突发!

发表评论